北京、上海官宣:执行认房不认贷

导读:9月1日,北京、上海等多地官宣执行认房不认贷政策。截至目前,北上广深四个一线城市均官宣认房不认贷。9月1日晚,继广深之后,上海与北京也

9月1日,北京、上海等多地官宣执行“认房不认贷”政策。截至目前,北上广深四个一线城市均官宣“认房不认贷”。

9月1日晚,继广深之后,上海与北京也相继跟进落实“认房不认贷”政策。

至此,四个一线城市已全部执行“认房不认贷”。且与此前市场猜测的“京沪或分区域执行该政策”等猜测不同,上海和北京最终选择与广深及其他城市一样,全面执行“认房不认贷”。

9月1日晚,上海市住建局官方微信号发文称,为更好满足刚性和改善性住房需求,使更多购房人能够享受首套房贷款的首付比例和利率优惠,9月1日,市住房城乡建设管理委、市房屋管理局、人民银行上海市分行、国家金融监督管理总局上海监管局四部门联合印发了《关于优化我市个人住房贷款中住房套数认定标准的通知》,执行购买首套房贷款“认房不用认贷”政策措施。

通知规定,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在我市名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。该规定自通知印发次日起执行。

无独有偶,在上海发布消息十分钟后,北京市住建委、人民银行北京分行、金融监管总局北京监管局三部门也联合下发通知,从即日起实施三部委发布的认定标准,在全市范围内执行“认房不认贷”政策。

行业普遍认为,此举意味着不久后或许在全国范围内实施多年的“认房又认贷”评判标准,或将不复存在。换句话说,今后界定首套和二套房的标准,不看别的,就看你所在城市是否有房子。

这意味着,对于置换类改善需求家庭而言,可以实实在在地降低首付比例和房贷利率,从而减轻购房者的家庭负担。

短期来看,二手房市场挂牌量或将在北京上海进一步获得提升。

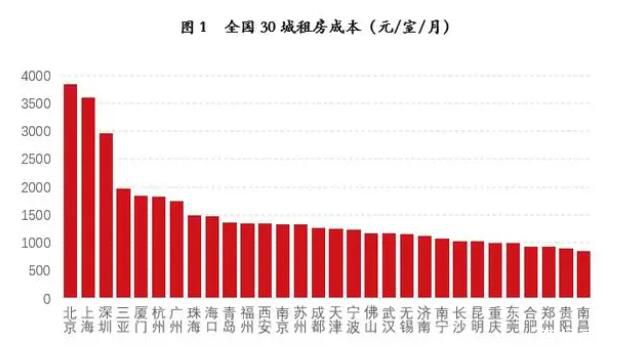

举例来说,当前上海一套新房平均总价大概为500万元,政策前,二套房最高比例(认购非普通住宅)为70%,即首付款需要350万元。而按照现在新政策,若纳入到首套房的认定范畴,那么首付款大约需要175万元。据此对比,首付款直接减少了175万元,相当于房价款的35%。

同样,纳入到首套房标准,其房贷利率也会跟着下调,或者说适用首套房的利率标准。当前上海二套房利率为5.25%,按照贷款本金 200万元、30年期等额本息计算,其利息总支出约为198万元,月供约为11044元/月。若按新的政策,其利率为4.55%,其利息总支出约为167万元,月供约为10193元/月。对比来看,利息总支出减少近31万元,月供减少约851元/月。

58安居客研究院院长张波向观察者网表示,一线城市房地产政策过往都是处于收紧状态,此次北上广深全面落地“认房不认贷”,对于市场近期的推动力不容忽视。这代表着全国市场底部已经确立,通过政策释放出一批自住需求,无疑将有利于一线城市热度回升,并带动全国更多城市走出低迷行情。

易居研究院研究总监严跃进分析认为,当前党中央、国务院和住房各部门高度重视住房需求的释放。认房不认贷政策,是优化调整购房政策的重要体现,有力支持了合理住房消费需求的释放。北京、上海积极落实认房不认贷政策,充分说明其作为特大城市,深入贯彻落实了党中央和国务院精神,对于合理住房消费需求释放有高度的重视和支持。精准施策来之不易。各市场参与方,包括房企、中介、营销机构、房东等,更要珍惜认房不认贷政策,既要用足用好这一政策,也要维护好房地产市场良好秩序。唯有大家共同努力,才能更好促进上海房地产市场的平稳健康发展。

镜鉴咨询创始人张宏伟也表示,认房不认贷叠加首付比例降低等政策组合拳,对于降低京沪等地改善购房门槛,盘活楼市需求意义重大。

他认为北京和上海的改善需求原本是有购房能力的,一旦这类城市的改善需求被激活,也就是整个市场的置换链条被激活,进而使整个一二手房市场就会活跃起来。

不过在克而瑞看来,今年8月末以来,认房不认贷、降首付、降利率等一系列信贷政策密集落地,依稀可以从中看到2014-2016年救市政策的影子。但旧药或许难解新疾,与2014年相比,一方面,行业环境天翻地覆,城镇化率减速换挡、人口出生率下行、老龄化日益严重、住房刚需趋于饱和已是不可回避的事实,行业再难回到往日高速增长轨道。另一方面,居民风险偏好下降、收入和房价增长预期羸弱,无论是降首付、认房不认贷扩大加杠杆空间,还是降利率减轻居民负债,只有在稳定的收入增长预期和房价上涨(至少不下跌)预期下,才能真正转化为有效购房需求。

因此克而瑞判断,此次政策效果或不及预期,后续税费减免、限价限购限贷等政策均有优化空间。

-

攀枝花公园豹子胖成了“豹警官” 年纪大锻炼少看起来胖体检正常2024-03-07 21:07:32近日,四川攀枝花公园内一只圆润的金钱豹走红,网友调侃称胖成了豹警官,引发关注。园方回应:年纪大锻炼少看起来胖,体检正常。近日,攀枝

攀枝花公园豹子胖成了“豹警官” 年纪大锻炼少看起来胖体检正常2024-03-07 21:07:32近日,四川攀枝花公园内一只圆润的金钱豹走红,网友调侃称胖成了豹警官,引发关注。园方回应:年纪大锻炼少看起来胖,体检正常。近日,攀枝 -

多家金店足金报价突破650元每克 黄金的价格又涨了2024-03-07 21:05:30近日,国际金价连续上涨,黄金饰品价格也一涨再涨。截至7日上午,多家品牌金店的价格足金价格已经突破了650元 克。一觉醒来,黄金的价格又

多家金店足金报价突破650元每克 黄金的价格又涨了2024-03-07 21:05:30近日,国际金价连续上涨,黄金饰品价格也一涨再涨。截至7日上午,多家品牌金店的价格足金价格已经突破了650元 克。一觉醒来,黄金的价格又 -

2024福布斯中国杰出商界女性 周群飞喻丽丽上榜2024-03-07 21:03:13今日,福布斯中国发布2024杰出商界女性100榜单,这是福布斯中国第10次发布该榜单,通过这份榜单可以看到中国商业世界的女性群像。其中,上

2024福布斯中国杰出商界女性 周群飞喻丽丽上榜2024-03-07 21:03:13今日,福布斯中国发布2024杰出商界女性100榜单,这是福布斯中国第10次发布该榜单,通过这份榜单可以看到中国商业世界的女性群像。其中,上 -

呼伦贝尔现“寒夜灯柱”现象 场面奇幻而震撼2024-03-07 20:59:026日凌晨,呼伦贝尔市海拉尔区夜空中出现寒夜灯柱现象。夜色中一束束光柱直冲苍穹,场面奇幻而震撼。虽已过惊蛰,但位于中国北疆的内蒙古呼

呼伦贝尔现“寒夜灯柱”现象 场面奇幻而震撼2024-03-07 20:59:026日凌晨,呼伦贝尔市海拉尔区夜空中出现寒夜灯柱现象。夜色中一束束光柱直冲苍穹,场面奇幻而震撼。虽已过惊蛰,但位于中国北疆的内蒙古呼 -

蔡澜上海餐厅菜品有异物被罚5万 有顾客在菜品中吃出异物2024-03-07 20:55:49近日,蔡澜上海餐厅因生产经营混有异物的食品,被上海市黄浦区市场监督管理局罚款5万元,引发关注。据上海市市场监督管理局网站近日消息,

蔡澜上海餐厅菜品有异物被罚5万 有顾客在菜品中吃出异物2024-03-07 20:55:49近日,蔡澜上海餐厅因生产经营混有异物的食品,被上海市黄浦区市场监督管理局罚款5万元,引发关注。据上海市市场监督管理局网站近日消息, -

两男子起冲突被各自妻子紧紧抱住 家有贤妻祸事少2024-03-07 20:54:056日,有网友发视频称,北京两男子街头起冲突,双方妻子死死抱住制止。目击者表示:其中一位妻子被丈夫抱摔草里两次都没松手。家有贤妻祸事

两男子起冲突被各自妻子紧紧抱住 家有贤妻祸事少2024-03-07 20:54:056日,有网友发视频称,北京两男子街头起冲突,双方妻子死死抱住制止。目击者表示:其中一位妻子被丈夫抱摔草里两次都没松手。家有贤妻祸事 -

北京未开放个人申领三代社保卡 后续将逐步启动2024-03-07 20:51:52近期,有群众咨询如何领取第三代社保卡,对此,3月7日,北京市人社局发出温馨提示,当前,本市第三代社保卡换发工作正在分批次进展中。自今

北京未开放个人申领三代社保卡 后续将逐步启动2024-03-07 20:51:52近期,有群众咨询如何领取第三代社保卡,对此,3月7日,北京市人社局发出温馨提示,当前,本市第三代社保卡换发工作正在分批次进展中。自今 -

-

女性生理期不适该怎么办?为什么我会感到特别疲倦和困乏?2024-03-07 20:46:45生理期不适该怎么办?为什么我会感到特别疲倦和困乏?月经不调可能会引发严重疾病吗?知名专家在线互动解决你的问题。月经是女性生殖健康晴雨

女性生理期不适该怎么办?为什么我会感到特别疲倦和困乏?2024-03-07 20:46:45生理期不适该怎么办?为什么我会感到特别疲倦和困乏?月经不调可能会引发严重疾病吗?知名专家在线互动解决你的问题。月经是女性生殖健康晴雨 -

青海玉树州杂多县发生5.5级地震 震源深度10公里2024-03-07 20:42:04据中国地震台网正式测定,3月7日18时6分在青海玉树州杂多县发生5 5级地震,震源深度10公里,震中位于北纬33 58度,东经93 01度。震中5公里

青海玉树州杂多县发生5.5级地震 震源深度10公里2024-03-07 20:42:04据中国地震台网正式测定,3月7日18时6分在青海玉树州杂多县发生5 5级地震,震源深度10公里,震中位于北纬33 58度,东经93 01度。震中5公里