7月CPI增速或转负 后续有望逐步上行

导读:国家统计局将于8月9日(周三)9时30分公布7月物价数据。机构预测,食品价格拖累7月居民消费价格(CPI)低位下探,同比增速或将转负。工业生产者

国家统计局将于8月9日(周三)9时30分公布7月物价数据。

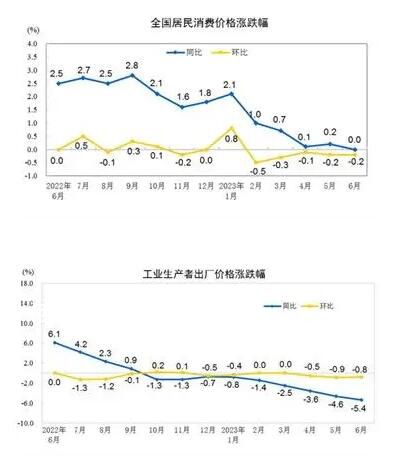

机构预测,食品价格拖累7月居民消费价格(CPI)低位下探,同比增速或将转负。工业生产者出厂价格(PPI)方面,工业品价格环比企稳,7月PPI同比跌幅收窄。此前6月,CPI同比持平,环比下降0.2%;PPI同比下降5.4%,环比下降0.8%。

央行副行长刘国强曾在7月14日举行的新闻发布会上表示,今年以来CPI同比涨幅震荡回落,7月可能还会下行,主要是需求恢复时滞和基数效应导致的阶段性现象。8月份后CPI有望开始逐步上行。预计全年CPI总体走势呈U型。年底有望向1%靠拢。

CPI同比增速或转负,或为年内最低水平

CPI方面,多家机构预测CPI低位下探,7月同比增速或转负。猪肉价格低位震荡,菜价格小幅下跌,鲜果价格季节性回落,食品价格对7月CPI产生一定拖累。

国家统计局数据显示,中国6月份CPI同比持平。

关于7月份CPI同比增速,中金宏观、国君宏观董琦团队、中信证券研究部、华泰证券宏观研究团队、浙商证券李超宏观团队的预测值分别为-0.8%、-0.4%、-0.6%、-1%、-0.4%。

中信证券研究部表示,猪肉月均价格仍在低位徘徊,鲜果、鲜菜价格的高频数据也录得较大跌幅,核心CPI预计仍难以恢复至疫情前均值水平。考虑到去年同期CPI的高基数,预计今年7月CPI将降至年内最低水平。

中金宏观也提到,7月CPI同比转负,主要反映基数效应。中金宏观指出,上年同期猪周期上行、高温多雨推升菜价带来高基数,基数效应将拖累CPI同比0.5个百分点。

从新涨价因素看,中金宏观表示,果蔬价格随着北方夏季供应上市而回落,工业消费品价格随PPI小幅回落,但暑期出行推升服务价格,同时7月最后一周猪价较快反弹,主要由于供给端前期标肥价差倒挂、加之南方疫病风险增加,导致养殖户二次育肥谨慎、大猪供应逐渐短缺、带动价格上涨。

具体看,食品项方面,李超宏观团队表示,7月3日国家发改委启动年内第二批中央猪肉储备收储工作,阶段性缓解猪价下探压力。由于年初能繁母猪有所去化,对应2-3个季度之后生猪供应将有所回落,预计猪价将在秋季迎来拐点。同时,牛肉、羊肉价格均出现不同程度的下降,侧面反映了家畜养殖整体供大于求的局面。此外,蔬菜价格小幅下降,由于今年夏季全国蔬菜在田面积高于去年同期,且北方产区冷凉蔬菜大量上市,因此6月下旬以来,全国蔬菜价格开始恢复季节性下行趋势,但未来随着高温、多雨天气增多,蔬菜价格还将出现波动。高温影响下“北菜南运”的规模可能有所扩大,成本可能有所增加;主汛期时,北方和南方的露地蔬菜生长,都可能受洪涝灾害的影响。

非食品项方面,李超宏观团队表示,暑假期间,人员流动性较强,出行需求增加,文化和旅游市场延续复苏,演唱会、商务活动景气度不断升高,带动住宿等相关服务业需求上升,预计核心CPI有望底部企稳。

根据万得数据,17家机构对7月CPI同比增速的预测均值为-0.47%,较6月同比增速下降0.47个百分点,预测区间为-1%至0.2%,16家机构预测同比增速转负。

PPI同比跌幅或收窄

PPI方面,多家机构预计7月PPI同比降幅或将收窄。国际油价反弹、夏季用电高峰、工业生产回暖,7月PPI或触底反弹,降幅收窄,有利于进一步缓解企业的盈利压力。

国家统计局数据显示,中国6月份PPI同比下降5.4%。

对于7月份PPI增速,中金宏观、国君宏观董琦团队、中信证券研究部、华泰证券宏观研究团队、浙商证券李超宏观团队的预测值分别为-4.3%、-4.3%、-4.2%、-4%、-4.1%。

中金宏观表示,由于去年同期俄乌冲突带来的供应风险溢价下降,翘尾因素将提振PPI同比增速1.3个百分点。新涨价因素看,7月OPEC+会议落实供应主动调节,同时需求回暖、供应出清,国际油价反弹;国内政治局会议释放稳增长加力信号,叠加供给收缩、美国PMI改善等影响,铁矿石、钢材、铜铝价格均上涨;基建和地产实物投资偏弱,水泥和玻璃继续跌价。

从前瞻性指标看,7月PMI出厂价格指数回升4.7个百分点至48.6%,主要原材料购进价格指数回升7.4个百分点至52.4%,重回50%上方。

董琦团队指出,海外定价的布伦特原油价格近期企稳回升,有色金属铜铝相对稳定;国内定价的螺纹钢从最低点回升,黄骅港Q5500动力煤平仓价也企稳回升,但水泥仍在下探。

李超宏观团队表示,7月3日沙特宣布将额外100万桶/日的计划至少延续至8月,俄罗斯也宣布在8月自愿减少50万桶/日的石油出口量,原油供给端释放供给收缩信号,7月上旬油价企稳回升。

煤炭和金属方面,李超宏观团队表示,受夏季用电高峰期影响,7月中电联企业日均发电量同比持续增长,南方八省电厂日耗煤量增长显著,带动煤价回升。同时,7月黑色金属产业链生产强度有所抬升,低库存水平下钢材价格小幅回升。

此外,建材方面,李超宏观团队表示,地产持续承压,建筑建材需求仍有不足,玻璃、水泥价格持续走低。

根据万得数据,17家机构对7月PPI同比增速的预测均值为-4.06%,较6月同比降幅收窄1.34个百分点,预测区间为-4.3%至-3.7%,17家机构预测同比降幅收窄。

-

攀枝花公园豹子胖成了“豹警官” 年纪大锻炼少看起来胖体检正常2024-03-07 21:07:32近日,四川攀枝花公园内一只圆润的金钱豹走红,网友调侃称胖成了豹警官,引发关注。园方回应:年纪大锻炼少看起来胖,体检正常。近日,攀枝

攀枝花公园豹子胖成了“豹警官” 年纪大锻炼少看起来胖体检正常2024-03-07 21:07:32近日,四川攀枝花公园内一只圆润的金钱豹走红,网友调侃称胖成了豹警官,引发关注。园方回应:年纪大锻炼少看起来胖,体检正常。近日,攀枝 -

多家金店足金报价突破650元每克 黄金的价格又涨了2024-03-07 21:05:30近日,国际金价连续上涨,黄金饰品价格也一涨再涨。截至7日上午,多家品牌金店的价格足金价格已经突破了650元 克。一觉醒来,黄金的价格又

多家金店足金报价突破650元每克 黄金的价格又涨了2024-03-07 21:05:30近日,国际金价连续上涨,黄金饰品价格也一涨再涨。截至7日上午,多家品牌金店的价格足金价格已经突破了650元 克。一觉醒来,黄金的价格又 -

2024福布斯中国杰出商界女性 周群飞喻丽丽上榜2024-03-07 21:03:13今日,福布斯中国发布2024杰出商界女性100榜单,这是福布斯中国第10次发布该榜单,通过这份榜单可以看到中国商业世界的女性群像。其中,上

2024福布斯中国杰出商界女性 周群飞喻丽丽上榜2024-03-07 21:03:13今日,福布斯中国发布2024杰出商界女性100榜单,这是福布斯中国第10次发布该榜单,通过这份榜单可以看到中国商业世界的女性群像。其中,上 -

呼伦贝尔现“寒夜灯柱”现象 场面奇幻而震撼2024-03-07 20:59:026日凌晨,呼伦贝尔市海拉尔区夜空中出现寒夜灯柱现象。夜色中一束束光柱直冲苍穹,场面奇幻而震撼。虽已过惊蛰,但位于中国北疆的内蒙古呼

呼伦贝尔现“寒夜灯柱”现象 场面奇幻而震撼2024-03-07 20:59:026日凌晨,呼伦贝尔市海拉尔区夜空中出现寒夜灯柱现象。夜色中一束束光柱直冲苍穹,场面奇幻而震撼。虽已过惊蛰,但位于中国北疆的内蒙古呼 -

蔡澜上海餐厅菜品有异物被罚5万 有顾客在菜品中吃出异物2024-03-07 20:55:49近日,蔡澜上海餐厅因生产经营混有异物的食品,被上海市黄浦区市场监督管理局罚款5万元,引发关注。据上海市市场监督管理局网站近日消息,

蔡澜上海餐厅菜品有异物被罚5万 有顾客在菜品中吃出异物2024-03-07 20:55:49近日,蔡澜上海餐厅因生产经营混有异物的食品,被上海市黄浦区市场监督管理局罚款5万元,引发关注。据上海市市场监督管理局网站近日消息, -

两男子起冲突被各自妻子紧紧抱住 家有贤妻祸事少2024-03-07 20:54:056日,有网友发视频称,北京两男子街头起冲突,双方妻子死死抱住制止。目击者表示:其中一位妻子被丈夫抱摔草里两次都没松手。家有贤妻祸事

两男子起冲突被各自妻子紧紧抱住 家有贤妻祸事少2024-03-07 20:54:056日,有网友发视频称,北京两男子街头起冲突,双方妻子死死抱住制止。目击者表示:其中一位妻子被丈夫抱摔草里两次都没松手。家有贤妻祸事 -

北京未开放个人申领三代社保卡 后续将逐步启动2024-03-07 20:51:52近期,有群众咨询如何领取第三代社保卡,对此,3月7日,北京市人社局发出温馨提示,当前,本市第三代社保卡换发工作正在分批次进展中。自今

北京未开放个人申领三代社保卡 后续将逐步启动2024-03-07 20:51:52近期,有群众咨询如何领取第三代社保卡,对此,3月7日,北京市人社局发出温馨提示,当前,本市第三代社保卡换发工作正在分批次进展中。自今 -

-

女性生理期不适该怎么办?为什么我会感到特别疲倦和困乏?2024-03-07 20:46:45生理期不适该怎么办?为什么我会感到特别疲倦和困乏?月经不调可能会引发严重疾病吗?知名专家在线互动解决你的问题。月经是女性生殖健康晴雨

女性生理期不适该怎么办?为什么我会感到特别疲倦和困乏?2024-03-07 20:46:45生理期不适该怎么办?为什么我会感到特别疲倦和困乏?月经不调可能会引发严重疾病吗?知名专家在线互动解决你的问题。月经是女性生殖健康晴雨 -

青海玉树州杂多县发生5.5级地震 震源深度10公里2024-03-07 20:42:04据中国地震台网正式测定,3月7日18时6分在青海玉树州杂多县发生5 5级地震,震源深度10公里,震中位于北纬33 58度,东经93 01度。震中5公里

青海玉树州杂多县发生5.5级地震 震源深度10公里2024-03-07 20:42:04据中国地震台网正式测定,3月7日18时6分在青海玉树州杂多县发生5 5级地震,震源深度10公里,震中位于北纬33 58度,东经93 01度。震中5公里